行政書士の事件簿の保存期間|行政書士法2年・税法7年・インボイスを統合運用する方法【2026年版】

この結論

事件簿の保存期間は、行政書士法上は帳簿閉鎖時から2年。ただし税法(所得税法・消費税法)で最大7年、電子帳簿保存法で電子取引データの保存要件があるため、実務上は すべて7年保存 に統一するのが安全ライン。電子保存する場合はタイムスタンプ・検索性要件を満たすクラウドサービスを選定すれば、紙保管の負担なく長期保存が可能です。

「行政書士法では2年保存と聞いたのに、税理士からは7年と言われた」「電子化したいけど電子帳簿保存法の要件が分からない」――。事件簿の保存期間は複数の法令が絡むため、混乱しやすい論点です。

本記事では、行政書士法・所得税法・消費税法・電子帳簿保存法の4軸で保存期間を整理し、実務上の統合運用ラインと電子保存の留意点を2026年版で解説します。年度末の棚卸・廃棄判断にも使える保存ガイドです。

行政書士法上の保存期間(2年)

行政書士法第9条第2項は次のように規定しています。

第9条第2項 行政書士は、前項の帳簿をその関係書類とともに、帳簿閉鎖の時から二年間保存しなければならない。

出典: e-Gov 行政書士法

ポイントは次の3つです。

| 項目 | 内容 |

|---|---|

| 保存期間 | 帳簿閉鎖の時から 2年間 |

| 対象 | 事件簿本体+関係書類(委任状・申請書控え等) |

| 起算日 | 帳簿閉鎖時(一般的には年度末) |

「帳簿閉鎖の時」は、一般的に年度単位で帳簿を区切るタイミングを指します。2026年12月末で閉鎖した事件簿は、2028年12月末まで保存が必要です。

行政書士でなくなった場合(廃業・登録抹消等)でも、この保存義務は継続します。事件簿は事務所の財産ではなく、法令上の義務に基づく記録だという位置付けです。

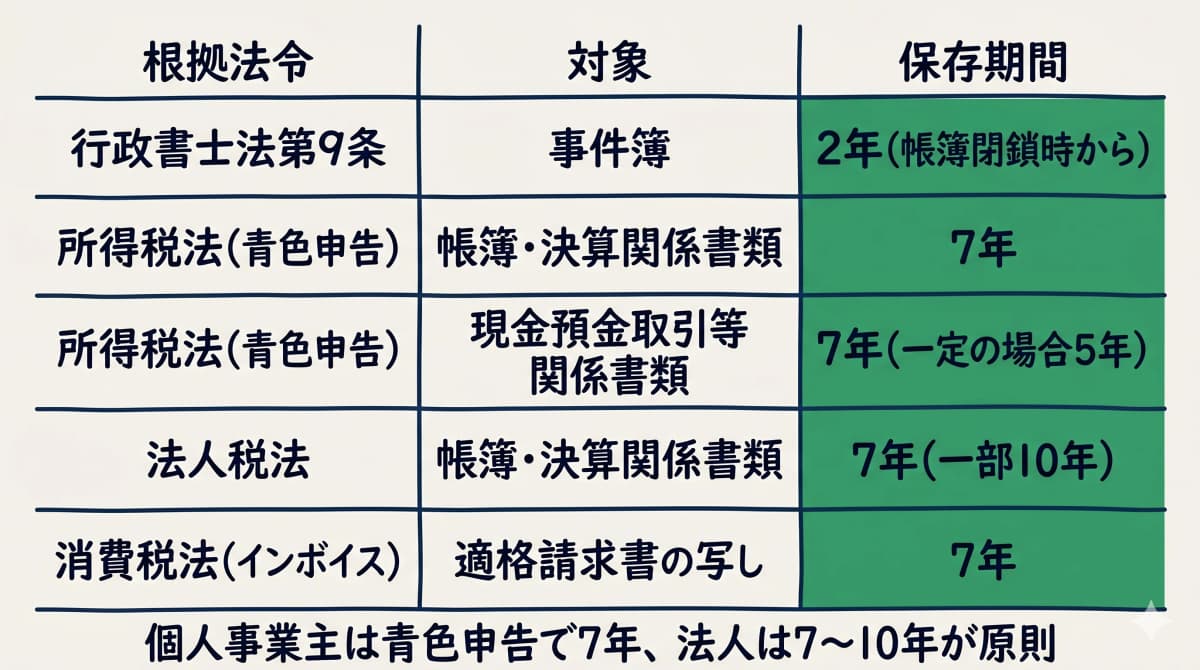

税法上の保存期間(青色申告7年など)

事件簿そのものは行政書士法の規定で2年保存ですが、事件簿に含まれる情報(収入・取引相手・取引日等)は税法上の帳簿としても機能するため、税法の保存期間も並行して適用されます。

| 根拠法令 | 対象 | 保存期間 |

|---|---|---|

| 所得税法(青色申告) | 帳簿・決算関係書類 | 7年 |

| 所得税法(青色申告) | 現金預金取引等関係書類 | 7年(一定の場合5年) |

| 法人税法 | 帳簿・決算関係書類 | 7年(一部10年) |

| 消費税法(インボイス) | 適格請求書の写し | 7年 |

個人事業主の行政書士で青色申告をしている場合、事件簿の情報は確定申告の根拠帳簿として扱われ、最大7年の保存が必要です。法人化している事務所では7〜10年保存が原則です。

インボイス制度との関係

2023年10月開始のインボイス制度では、適格請求書(インボイス)の発行・受領記録の保存が義務化されています。

| 区分 | 保存対象 | 保存期間 |

|---|---|---|

| 発行側 | 適格請求書の写し | 7年 |

| 受領側 | 受領したインボイス | 7年 |

事件簿に報酬額を記録している行政書士は、依頼者にインボイスを発行する立場(発行側)です。発行した適格請求書の写しを7年保存する必要があり、事件簿と一体管理するのが効率的です。

クラウド型業務管理ソフトの多くは、事件簿の入金記録から自動で適格請求書を生成し、写しを長期保存する設計になっています。インボイス対応ソフトの選び方は行政書士向けインボイス制度対応ソフトの選び方で詳しく解説しています。

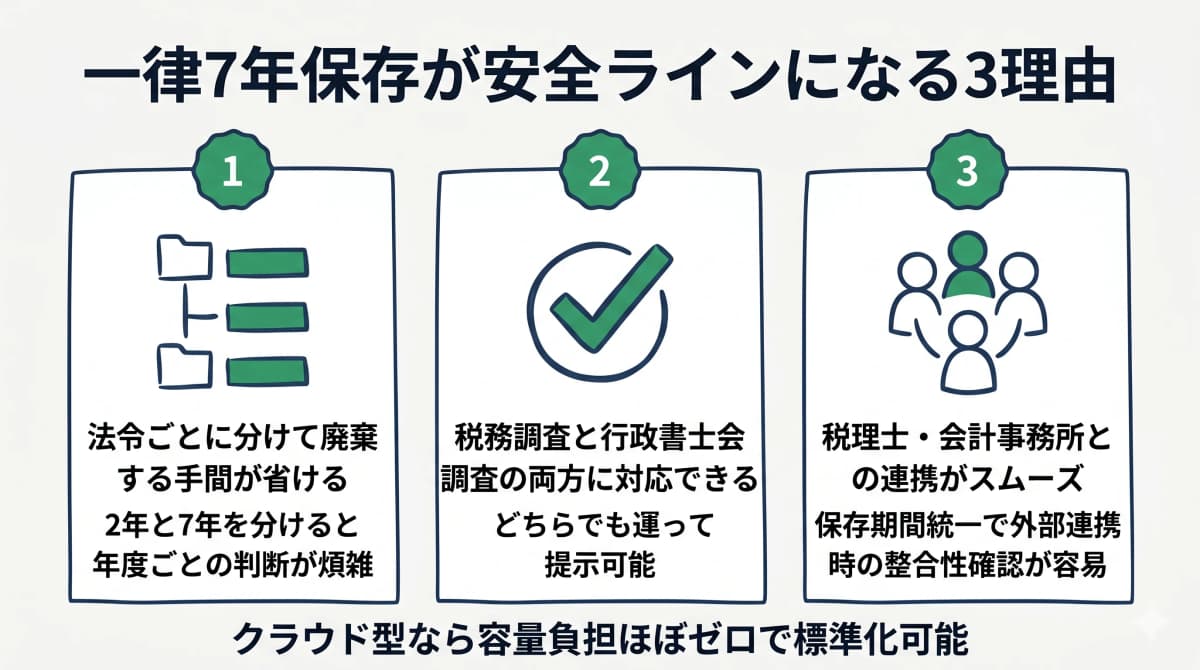

安全な統合運用ライン(一律7年保存を推奨する理由)

複数の法令の保存期間が並走するため、実務上は すべて7年保存 に統一するのが現実的です。理由は3つあります。

- 法令ごとに分けて廃棄する手間が省ける — 2年で行政書士法分、7年で税法分と分けると、年度ごとに何を廃棄するかの判断が煩雑

- 税務調査や行政書士会調査の両方に対応できる — どちらの調査でも遡って提示できる

- 税理士・会計事務所との連携がスムーズ — 帳簿類の保存期間を統一しておくと、外部連携時の整合性確認が容易

クラウド型業務管理ソフトを使えば、保存期間を意識せず長期保管できます。データ容量による追加コストもほとんど発生しないため、「すべて7年保存」を標準ルールにできます。

紙保管の事務所では、年度別フォルダで管理し「7年経過したものから廃棄」というルールを年度初めに棚卸するのが効率的です。

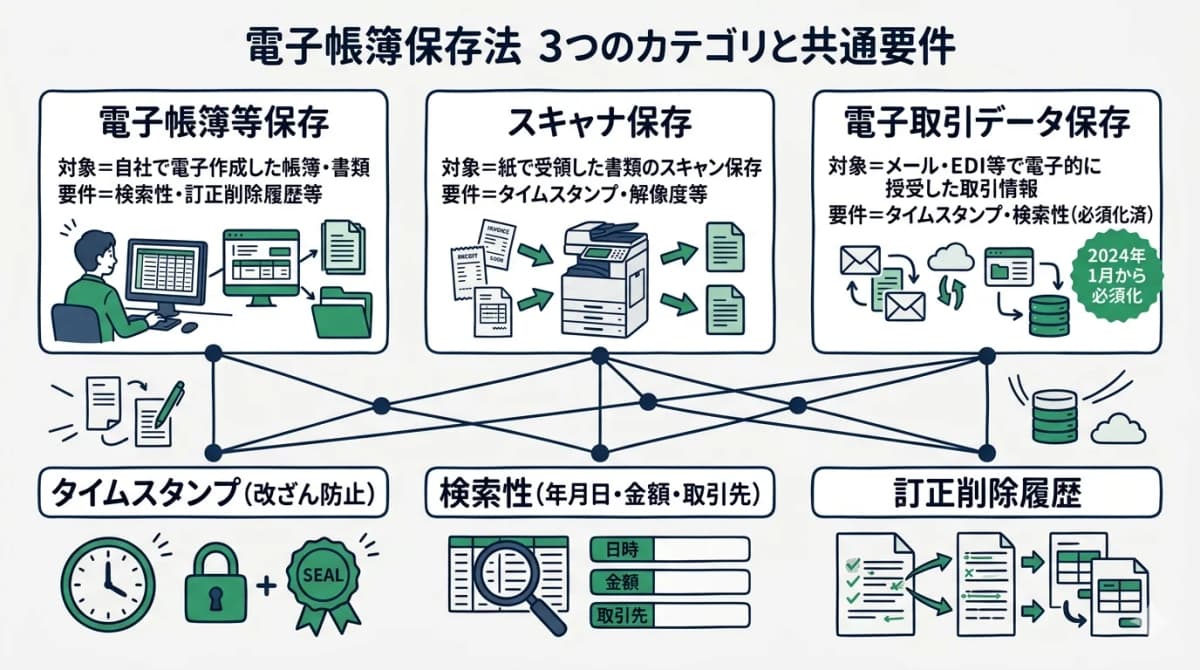

電子保存する場合の留意点(電子帳簿保存法)

事件簿や関連書類を電子保存する場合、電子帳簿保存法の要件を満たす必要があります。電子帳簿保存法は次の3カテゴリに分かれています。

| カテゴリ | 対象 | 要件のポイント |

|---|---|---|

| 電子帳簿等保存 | 自社で電子作成した帳簿・書類 | 検索性・訂正削除履歴等 |

| スキャナ保存 | 紙で受領した書類のスキャン保存 | タイムスタンプ・解像度等 |

| 電子取引データ保存 | メール・EDI等で電子的に授受した取引情報 | タイムスタンプ・検索性(必須化済) |

2024年1月から、電子取引データ(メール添付PDF・クラウド経由等で受け取った請求書等)は紙印刷保存が廃止され、電子保存が義務化されました。事件簿に紐づく電子取引データも対象です。

電子帳簿保存法の要件を満たすには、次の3点を確認します。

- タイムスタンプ — 改ざん防止のための時刻認証(クラウド型ソフトでは自動付与が多い)

- 検索性 — 取引年月日・金額・取引先で検索可能

- 訂正削除履歴 — 修正履歴が残る設計

行政書士向けクラウド型業務管理ソフトの多くは、これらの要件を満たした設計になっています。エクセル管理から脱却して電子帳簿保存法に対応する流れは行政書士のエクセル管理から脱却する5ステップを参照してください。

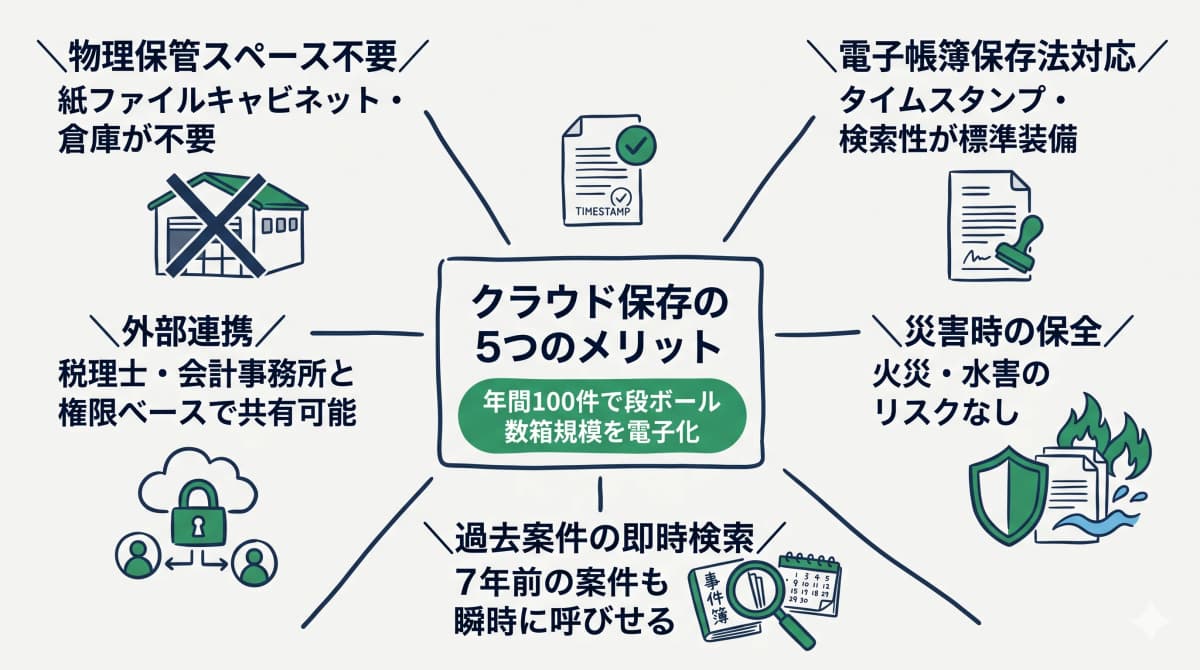

クラウド保存のメリット

事件簿と関連書類をクラウド保存することで、長期保存の負担が大幅に軽減されます。

| メリット | 内容 |

|---|---|

| 物理保管スペース不要 | 紙ファイルキャビネット・倉庫が不要 |

| 電子帳簿保存法対応 | タイムスタンプ・検索性が標準装備 |

| 災害時の保全 | 紙と異なり火災・水害のリスクなし |

| 過去案件の即時検索 | 7年前の案件も瞬時に呼び出せる |

| 外部連携 | 税理士・会計事務所と権限ベースで共有可能 |

紙保管の場合、7年分の事件簿関連書類を保管するには相当のスペースが必要です。年間100件の案件なら、関連書類含めて段ボール数箱規模になります。クラウド保存ならこのスペース問題が根本解決します。

まとめ

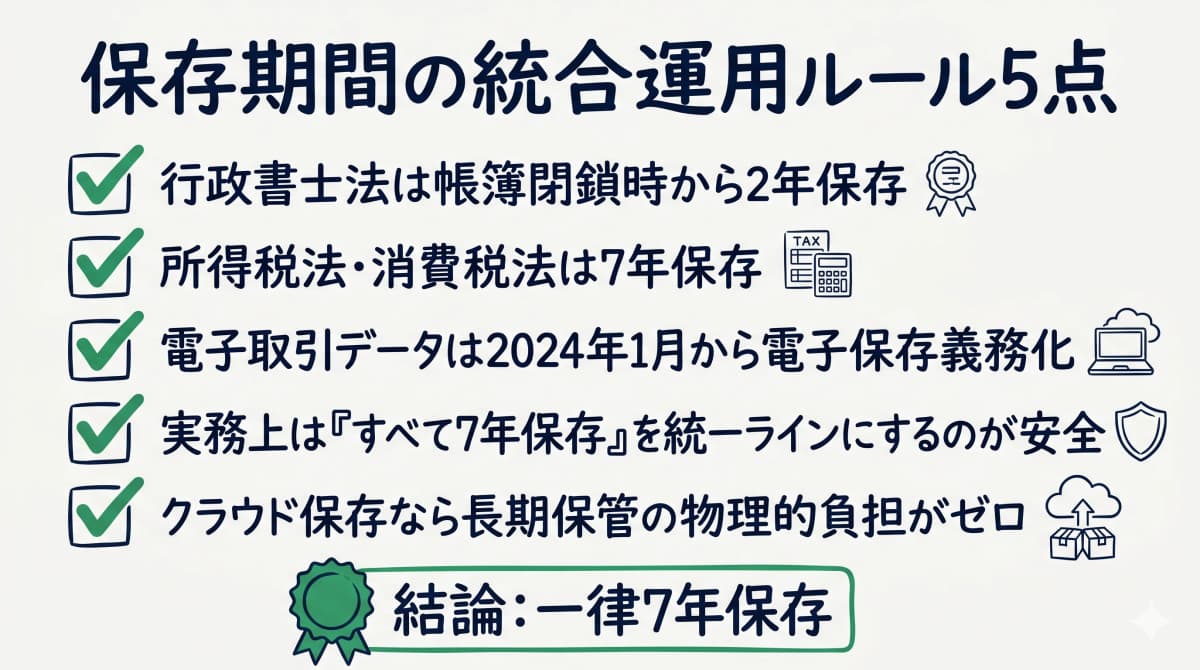

事件簿の保存期間は、複数法令が並走する複雑な領域ですが、運用ルールはシンプルにできます。

- 行政書士法は帳簿閉鎖時から2年保存

- 所得税法・消費税法は7年保存

- 電子取引データは2024年1月から電子保存義務化

- 実務上は「すべて7年保存」を統一ラインにするのが安全

- クラウド保存なら長期保管の物理的負担がゼロ

保存期間の管理は、ルールを年度初めに棚卸し、廃棄判断を統一基準で行うことで属人化を防げます。クラウド型業務管理ソフトに移行すれば、保存期間を意識せず実務に集中できます。

行政書士HUBで保存期間管理を自動化

行政書士HUBは、事件簿・関連書類を電子帳簿保存法対応の形式で長期保存。タイムスタンプ・検索性・訂正削除履歴を標準装備し、7年保存も保管コストゼロで実現します。

月額2,980円 (通常4,980円・税込)から、14日間の無料トライアルで全機能をお試しいただけます。

初期費用30,000円(税込)・契約期間縛りなし

よくある質問

Q1. 行政書士法の2年と税法の7年、どちらに従えばいいですか。

A. 両方の要件を同時に満たす必要があるため、より長い7年に統一するのが安全です。事件簿そのものは2年保存でも法的要件は満たせますが、税務調査時に7年遡って参照されるため、実務上は7年保存が標準的な運用です。

Q2. 帳簿閉鎖の時とはいつのことですか。

A. 一般的には年度末(個人事務所は12月末、法人は事業年度末)を指します。年度ごとに帳簿を区切り、その時点から保存期間をカウントします。2026年12月末閉鎖の事件簿は、2028年12月末まで(行政書士法上)の保存が必要です。

Q3. 紙の事件簿を電子化して廃棄してもいいですか。

A. 電子帳簿保存法のスキャナ保存要件(タイムスタンプ・解像度・検索性)を満たした方法で電子化すれば、紙の原本を廃棄可能です。ただし要件未充足のスキャンでは紙の保管が必要なので、電子化前に要件を確認してください。

Q4. クラウド保存していたサービスを解約する場合、データはどうすればいいですか。

A. 解約前にCSV・PDF等の形式でデータをエクスポートし、別のクラウドサービスまたはローカルストレージに保管します。電子帳簿保存法の要件を満たす形式で移行することが重要です。多くの行政書士向けSaaSはCSVエクスポート機能を備えています。

Q5. 廃業後も事件簿の保存義務は続きますか。

A. はい、行政書士法第9条第2項により、廃業後も保存期間内(帳簿閉鎖時から2年)は保存義務が継続します。税法上の帳簿は7年が原則です。廃業時にデータの保管方法(自宅・クラウド・倉庫)を明確に決めておく必要があります。

関連記事

- 【2026年版】行政書士の事件簿とは?法定要件・記載事項・保存期間からクラウド管理まで完全ガイド

- 行政書士の事件簿に必須の記載事項|法定5項目+都道府県別の追加項目を完全整理【2026年版】

- 行政書士向けインボイス制度対応ソフトの選び方|適格請求書発行と業務管理の連動

- 行政書士のエクセル管理から脱却する5ステップ|移行失敗しないデータ整理法

※本記事は2026年6月時点の一般的な情報提供を目的としています。個別事案の判断・最新の法令解釈・施行細則の詳細については、所属する都道府県行政書士会・税理士・法令の原典をご確認ください。

まずは無料で製品を体験してください

顧客管理・案件管理・許認可期限管理・行政書士専用書式の帳票出力をこれ1つで。

月額2,980円から。